Comparia testar kreditbetygsappen Kreddy

Vad är Kreddy?

Kreddy är en ny app där du kan se ditt kreditbetyg. Tjänsten är gratis och bakom appen står mediejätten Schibsted. Poängen för dig som privatperson, förutom att det är kul att se sitt kreditbetyg, är att lära sig mer om hur kreditbetyget kan förbättras och därmed kan man också förbättra sina möjligheter att få ett lån till bra villkor.

När du laddat ner appen, som finns till iOS och Android, blir du ombedd att logga in med Mobilt BankID. Sedan presenterar Kreddy ditt kreditbetyg, som anges i fem steg:

- Utmärkt

- Mycket bra

- Bra

- Mindre bra

- Svag.

I appen får du även förklaringar kring vad betyget innebär och hur ditt omdöme påverkas av olika faktorer, så som mängden krediter. Det finns även tips på hur du kan förbättra din kreditvärdighet.

Hur kan Kreddy ha koll på mitt kreditbetyg?

Kreddy har tagits fram i samarbete med Upplysningscentralen, UC, och bygger delvis på uppgifter i din kreditupplysning därifrån. Dessa uppgifter kompletteras med en stor mängd statistik över svenska invånare.

Vad är ett kreditbetyg?

Kreditbetyget är ett mått på din kreditvärdighet, vilket i sin tur är din förmodade möjlighet att betala räkningar i tid och undvika risken att få en betalningsanmärkning.

Ett kreditbetyg används av banker och andra långivare när de tittar på din låneansökan. Det är dock vanligare att banken använder just ordet kreditvärdighet. Kreditbetyget spelar stor roll för vilken ränta du erbjuds och om du blir beviljad ett lån överhuvudtaget.

Är Kreddy bra?

Kreddy är för det första helt säkert att använda och det finns ingen risk med appen. Ingen riktig kreditupplysning görs när du använder Kreddy så appen kan inte försämra din kreditvärdighet på något sätt.

Samtidigt är det inte helt klart varför en sådan här app behövs. Vår slutsats blir att den mest av allt är en underhållande app för de som är nyfikna på sitt kreditbetyg i första hand. Sedan är det intressant att veta vad som påverkar kreditvärdigheten. Många känner ju inte till att mängden krediter kan ställa till det ganska mycket. Eller att din adress har ganska stor påverkan, men det talar inte ens Kreddy om för dig.

Vi tycker att UC generellt sett skulle tjäna på att vara mer transparenta i hur de sätter poäng på folk, också för att systemet behöver ifrågasättas då det är omodernt och i vissa fall slår orättvist mot dem som har en god kreditvärdighet men kanske råkar bo i ett område med högre riskprofil.

Med open banking förändras transparensen inom bankvärlden i grunden, och kanske kommer vi se förändringar också i kreditbedömningarna när nya aktörer ger sig in i den allt hårdare kampen om bankkunderna.

Kreditbetyg från 0-100

Kreditbetyget baseras på uppgifter i din kreditupplysning och det är ingen vild gissning att anta att det är samma kreditbetyg som UC använder när de gör sin riskprognos.

Hela betygsskalan löper från 0,1 – 100,0 där 0,1 är den absolut lägsta risken och således det bästa betyg en person kan ha. Omvänt är 100 lika med en katastrofal kreditvärdighet.

En intressant detalj är att Kreddy talar om hur kreditbetygen fördelar sig över befolkningen.

49 % av svenskarna har bästa betyg

När du laddat ner appen, godkänt villkoren och verifierat din identitet med Mobilt BankID återstår bara att ange din e-post för att få din dom.

Comparias testpilot fick betyget 1,2, vilket räknas som ”Bra” och är samma kreditbetyg som 14 % av alla svenskar har. Något förvånande har tydligen 49 % av svenskarna ett utmärkt kreditbetyg och därför mycket goda chanser att få lån och krediter.

5 % av befolkningen har det sämsta betyget och har enligt Kreddy små möjligheter att få lån. Denna grupp har ofta betalningsanmärkningar.

Du behöver inte oroa dig för att det tas en UC när du loggar in på Kreddy. Däremot tas det en UC om du går vidare och väljer att ansöka om lån via Lendo.

Så här ser hela skalan ut:

Utmärkt

Mycket goda chanser att få lån. 49% av alla svenskar tillhör denna grupp och det betyder att det är den enskilt största gruppen. Om du tillhör denna grupp kan du fritt leta fram ett lån som passar dig och har mycket goda förutsättningar att en mycket bra ränta.

Mycket bra

Goda chanser att beviljas lån. 28% av svenskarna finns i denna grupp. Du har även har goda förutsättningar att få ett bra lån. Den absolut bästa räntan kanske du inte får, men den är fortfarande väldigt bra.

Bra

Här återfinns 14% av svenska folket. Chansen att få lån är fortfarande god.

Mindre bra

4% av svenskarna tillhör gruppen och dessa har små möjligheter att få lån. För att kunna bli beviljad ett lån behöver du antingen vända dig till lån utan UC eller andra typer av lån med lägre krav.

Svag

I stort sett inga möjligheter att beviljas lån. 5% av befolkningen finns i denna grupp och har mycket små förutsättningar att låna pengar.

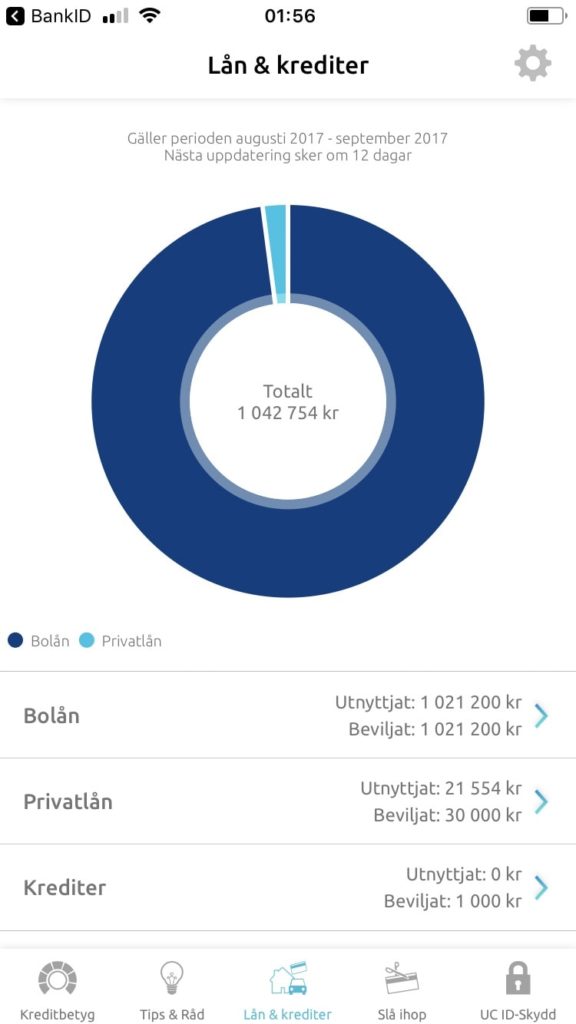

Översikt av lån & krediter

En bra funktion i Kreddy hittar man under fliken Lån & krediter. Här får man en översikt över alla aktuella lån och krediter som man har – inklusive bolån.

Ett snyggt diagram över bolån

Det är ett väldigt smidigt sätt att snabbt överblicka mängden krediter. Ta dig en funderare på om du verkligen behöver alla de där krediterna. Dock ska det tilläggas att Kreddy inte lyckades hitta alla de krediter som Comparias testpilot har. T.ex. så hittades inte kreditkortsskulden.

Översikt över lån & krediter i Kreddy

Fler artiklar

Snabblåneföretagen kan tvingas söka banktillstånd

Vi har tidigare rapporterat om det nya uppdaterade lagförslaget som förväntas träda i kraft 2025....

Allt du behöver veta om Kyrkoskatt

Kyrkoskatt, även kallat kyrkoavgift, är något du betalar som en del av din inkomstskatt varje...

5 smarta avdrag i deklarationen

Deklarationen för 2024 närmar sig med stormsteg och öppnar åter 10 mars 2025. Allting ska...

Räkna ut månadskostnad på lån

Att ha en övergripande kontroll över sina månadskostnader är kritiskt för att ha en god...