Lån med betalningsanmärkning

En lista med alla lån trots att du har betalningsanmärkningar. Majoriteten svarar snabbt och ger dig ett erbjudande inom några timmar. Större belopp hanteras långsammare och tar upp till 3 bankdagar. Bläddra i listan nedan eller använd vår låneguide för att hitta ett lån med betalningsanmärkningar idag.

Granskats av Kim Nikander

Granskats av Kim Nikander Sedan 2017 har Comparia.se hjälpt besökare att ta enklare ekonomiska beslut. Vi har recenserat över 100 långivare, skrivit 250 nyhetsartikel och skapat fler än 50 olika jämförelser. På resan har vi utvecklats och utvecklat stor erfarenhet av den svenska lånemarknaden. Vi har även tagit hjälp av experter på området.

Du kan lita på oss som en betrodd källa med den senaste och relevantaste informationen. Vi arbetar objektivt och använder verifierad data vid alla sammanställningar. Vårt arbete finansieras genom annonslänkar och vi kan komma få ersättning om du går vidare till en partner. Ingen av våra partners påverkar innehållet.

Jämför lån med betalningsanmärkning

1. Ferratum

| Lånebelopp: | 1 000 – 40 000 kr |

| Ränta: | 42.49 – % |

| Löptid: | 1 – 12 mån |

| Betalningsanmärkningar: | Accepteras |

| Direktutbetalning: | Ja |

| Kreditupplysning: | Creditsafe |

- Utan UC

- Accepterar anmärkningar

- Utbetalning dygnet runt

Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på hallåkonsument.se.

2. Loanstep

| Lånebelopp: | 10 000 – 25 000 kr |

| Ränta: | 22.20 – 38.40 % |

| Löptid: | 5 mån – 3 år |

| Betalningsanmärkningar: | Accepteras |

| Direktutbetalning: | Ja |

| Kreditupplysning: | Bisnode |

- Omtyckta

- Räntefritt erbjudande

- BankID

Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på hallåkonsument.se.

3. Lendo

| Lånebelopp: | 10 000 – 600 000 kr |

| Ränta: | 4.70 – 33.75 % |

| Löptid: | 1 – 15 år |

| Betalningsanmärkningar: | Accepteras |

| Anslutna långivare: | 40 |

| Kreditupplysning: | UC |

- 4,6 på TrustPilot

- Smidig ansökan

- 40 anslutna banker

4. Zmarta

| Lånebelopp: | 5 000 – 600 000 kr |

| Ränta: | 3.25 – 29.40 % |

| Löptid: | 1 – 20 år |

| Betalningsanmärkningar: | Accepteras |

| Anslutna långivare: | 35 |

| Kreditupplysning: | UC |

- Samlar flera banker

- Lågt räntespann

- Svar inom 12 timmar

5. Vivus

| Lånebelopp: | 2 000 – 50 000 kr |

| Ränta: | 43.5 – % |

| Löptid: | 1 mån |

| Betalningsanmärkningar: | Accepteras |

| Direktutbetalning: | Nej |

| Kreditupplysning: | Creditsafe |

Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på hallåkonsument.se.

6. Klara lån

| Lånebelopp: | 5 000 – 150 000 kr |

| Ränta: | 6.48 – 39.50 % |

| Löptid: | 1 – 8 år |

| Betalningsanmärkningar: | Accepteras |

| Direktutbetalning: | Nej |

| Kreditupplysning: | Creditsafe |

- En ansökan (flera svar)

- Låg ränta möjligt

- Smidig process

Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på hallåkonsument.se.

Vad är lån med anmärkning?

Ett lån med betalningsanmärkning är för dig som tidigare ådragit dig en anmärkning i samband med en obetald skuld. Det kan vara obetalda lån men även mindre saker som parkeringsböter. Oavsett hur du har hamnat i den situationen finns det hopp för dig som trots detta behöver ett lån. På denna sida har vi listat alla långivare som accepterar betalningsanmärkningar.

Bästa lån trots betalningsanmärkning

Det bästa lånet trots betalningsanmärkningar enligt vår undersökning är Ferratum. Deras TrustScore är 4,3 av 5 och erbjuder en flexibel kredit upp till 40 000 kr.

Lendo

Lendo är faktiskt ett alternativ för dig som har anmärkning. De skickar din ansökan till flera långivare och du kommer att få svar från de som acceptera din historik. Det kan vara ett bra sätt för att undersöka vilka lån du kan få genom bara en ansökan. En nackdel är att du får en upplysning via UC, vilket kan skada din kreditvärdighet om du redan har en ansträngd situation.

| Lånebelopp: | 10 000 – 600 000 kr |

| Ränta: | 4.70 – 33.75 % |

| Löptid: | 1 – 15 år |

Brixo

Brixo är en modern och smidig kredit upp till 50 000 kr. De accepterar dina betalningsanmärkningar och upplysning sker via Bisnode. Fördelen med Brixo är att de äver erbjuder privatlån utöver sin mer flexibla kredit. Vilket innebär att du på sikt även kan ansöka om större lån.

| Lånebelopp: | 3 000 – 50 000 kr |

| Ränta: | 28.95 – % |

| Löptid: | 3 mån – 8 år |

Varför godkänns lån med anmärkningar?

Mer traditionella banker ser en betalningsanmärkning som ett bevis på en dåligt skött ekonomi. Vilket det per faktum är, men orsaken kan ibland vara otur eller bara dålig planering. Oavsett är det ingenting banker eller långivare tar i beakt under sin bedömning hur den har uppkommit.

Flera banker kan dock acceptera betalningsanmärkningar. Exempel är Ferratum som välkomnar ansökningar men då får du som låntagare inte haft en ny anmärkning sensate 6 månaderna.

En annan typ av långivare som godkänner sökanden med betalningsanmärkningar är pantbanker, till exempel Sefina Pantbank. När du lånar pengar av en pantbank lämnar du in ett värdeföremål som säkerhet för ditt lån. Pantbankens personal värderar då föremålet och beviljar dig sedan en lånesumma som motsvarar föremålets värde. Om du inte har möjlighet att betala tillbaka lånet behåller pantbanken ditt föremål och säljer det sedan på auktion för att täcka sina kostnader. Av den anledningen löper de en mindre risk jämfört med vanliga långivare och kan därför kosta på sig att bevilja, även relativt stora, lån till personer med betalningsanmärkning.

Krav för lån med betalningsanmärkning

För att låna med betalningsanmärkningar behöver du uppfylla en rad andra krav. Utlåningen är inte helt okontrollerad bara för att långivaren kan ha överseende med din tidigare betalningshistoria. Villkoren är inte alltid samma och du kan enkelt i vår topplista jämföra exakt vilka krav som ställs.

Gemensamt för alla som accepterar betalningsanmärkningar är att din senaste anmärkning INTE får ha uppkommit senaste 6 månaderna.

- Folkbokförd i Sverige

- 18 år gammal

- Ha en inkomst

- Inga betalningsanmärkningar senaste sex månaderna

- Svensk bankkonto med BankID

Vad är en anmärkning?

En betalningsanmärkning är en form av notering att du inte har betalat dina skulder i tid. Syftet är att varna andra som vill ställa ut en kredit till dig att de riskerar återbetalningen inte genomförs som planerat. En anmärkning är dock ingenting som uppkommer hur som helst utan stegen dit är långa och du kommer att få flera möjligheter att betala.

Om du har fått en betalningsanmärkning betyder det att du har misskött din ekonomi genom att till exempel ha struntat i ett betala en räkning. Det i sin tur kan leda till att du inte kan få lån eller stå på ett mobilabonnemang. Anmärkningen kommer att vara synlig när ett företag gör en kreditupplysning på dig.

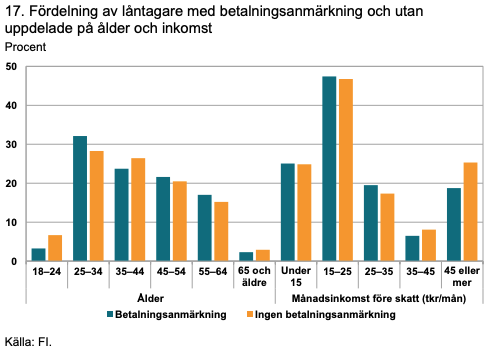

Enligt undersökning från FI (se diagram 1.1 nedan) är personer mellan 25 – 34 år de med flest betalningsanmärkningar. Även personer med månadsinkomst mellan 15 000 – 25 000 kr har mest baserat per inkomst.

Att tänka på när du ansöker

Innan du ansöker om ett lån trots att du har betalningsanmärkningar är det alltid en god idé att ordentligt läsa igenom villkoren för att få låna hos långivaren. Det kan vara så att vissa långivare har ett krav på att anmärkningen inte får ha tillkommit inom de senaste sex månaderna.

Se också noggrant över ifall långivaren genomför en kreditupplysning via UC. Är så fallet, och du inte blir beviljad lånet så har din kreditvärdighet försämrats ytterligare. Och chanserna att få ett lån har minskat. Om du vill veta vilka långivare som använder ett annat kreditupplysningsbolag än Upplysningscentralen kan du gå till vår startsida och filtrera på lån utan UC.

Ökad chans lån trots betalningsanmärkning

Om du har kommit fram till att med din betalningsanmärkning denna typ av lån är din väg framåt, och att du verkligen behöver låna pengar samt kan betala tillbaka i tid. Då har vi tagit fram några rekommendationer på hur du ökar dina chanser att bli beviljad i en ansökan.

- Minska antalet krediter genom att säga upp kreditkort, kontokrediter eller andra beviljade krediter du har. I en kreditupplysning kommer alla dessa synas samt hur mycket som har nyttjats varje månad.

- Undvik alla kreditupplysningar genom att betala så mycket du kan direkt. Det kan vara små saker som köp via Klarna eller att du tecknar ett nytt mobilabonnemang. Många ansökningar gör att kreditgivare kan dra öronen åt.

- Låna tillsammans med någon du litar på är ett knep för att stryka din ekonomi. Om banken är tveksam till din betalningsförmåga kan din medlåntagare ha bättre förutsättningar.

Olika lån med anmärkning

Det finns olika typer av lån som kan komma lämpligt för din situation men generellt rekommenderar vi dig att söka ett privatlån framför snabblån. De har bättre räntor och villkor men kan även ha högre krav.

Privatlån med betalningsanmärkning

Om du önskar låna en större summa pengar (upp till 600 000 kr) över flera års tid är privatlån det bästa valet. Det finns privatlån som accepterar anmärkningar men du kan vänta dig en högre ränta än i vanliga fall. Enligt vår undersökning ligger räntan runt 15-20%.

Privatlån som accepterar anmärkning:

- Moank

- Thorn

- Svea Ekonomi

Snabblån trots betalningsanmärkning

Om du av ditt nästa lån kräver direkt utbetalning är det bästa alternativet snabblån. Dina chanser att bli beviljad ett snabblån trots betalningsanmärkning är relativt goda men räkna med att få betala över 30% i ränta med väldigt kort återbetalningstid. Denna typ av lån kallas för högkostnadskredit och kan medföra risker.

Snabblån trots anmärkning:

- Ferratum

- Loanstep

- Cashbuddy

- Klara lån

Bolån med betalningsanmärkning

Bolån är ett av de viktigaste lånen i livet och om du har fått en prick av någon anledning kan det bli svårare få ett bolån. Det är dock inte omöjligt utan du utgör bara i bankens ögon en större risk än vanligt. Det kan resultera i tuffare villkor eller högre ränta. Idag finns det flera olika förmedlare som fokuserar på bolån samt även bra rådgivning att få.

Genom att använda dessa alternativ kan du bli beviljad ett bolån trots dina anmärkningar. Vi rekommenderar:

- Ordna bolån

- Hypoteket

- Söderberg & Partners

Låneförmedlare som godtar anmärkning

Ett smart drag av dig är att använda en låneförmedlare om du har tidigare anmärkningar. De skickar då din ansökan till flera banker som godtar anmärkning och dina chanser för att bli godkänt ökar. Alternativet är att söka flera lån själv men flera kreditupplysningar kan skada dina möjligheter. Kombinationen av flera ansökningar och anmärkning kommer successivt sänka dina möjligheter.

Bäst låneförmedlare som godtar anmärkningar:

- Lendo

- Advisa

- Zmarta

- Enklare

En medlåntagare förbättrar dina chanser

Om du blivit nekad att låna pengar kan ett alternativ vara att ha en medlåntagare. Alltså en person som står som ansvarig för lånet tillsammans med dig. Om du blir nekad på egen hand kan detta alternativ öka dina chanser att få låna pengar. De flesta långivare som erbjuder större privatlån och nästan alla banker erbjuder den möjligheten vid exempelvis bolån. Medlåntagare kan vara en make eller maka, föräldrar, syskon, sambo eller annan närstående.

Delat ansvar

Medlåntagaren är betalningsansvarig precis som den som står som primär låntagare och har alltså samma krav på sig att betala tillbaka lånet i tid. Det här betyder att långivaren kan kräva båda personerna på hela beloppet. Om du bara har möjlighet att betala tillbaka 20 procent av lånet kan långivaren alltså kräva de resterande 80 plus ränta och andra avgifter av din medlåntagare.

Tänk efter en extra gång

Medlåntagaren bör alltså vara någon som litar på dig och ni bör båda vara medvetna om vad ni ger in på. Ett stort ansvar ligger också på dig som primär låntagare, det är inte roligt att förstöra en relation om du inte uppfyller din del och medlåntagaren blir tvungen att betala tillbaka en stor del av lånet på egen hand. Fördelen är förstås att ni som två låntagare har en bättre samlad förmåga att betala tillbaka. Detta innebär en lägre risk för långivaren som då alltså blir avsevärt mer benägen att bevilja lånet.

En säkerhet ökar dina chanser att få låna

Det är inte ovanligt att långivaren vill ha någon form av säkerhet för att kunna bevilja dig ett lån. Anledningen är mycket enkel. Om det skulle vara så att du inte har möjlighet att betala tillbaka måste företaget försäkra sig om att inte förlora sina pengar. När du tar ett större lån som ett bostadslån eller billån är det själva bostaden eller bilen som utgör säkerheten.

Pantbanker

Vid andra lån kan en pant vara aktuell. Vid ett pantlån du lämnar något värdefullt som en dyr klocka, ett instrument, konst eller något annat värdefullt föremål som säkerhet. Så jobbar pantbanker som bygger hela sin verksamhet på att låna ut pengar till privatpersoner med föremål som säkerhet.

Skaffa en borgenär

Ytterligare ett alternativ är att en annan person går i borgen för lånet. Att vara borgenär innebär att man lovar att betala lånet om gäldenären (låntagaren) inte klarar av uppfylla sitt åtagande att betala tillbaka i tid. Generellt har lån där det inte finns någon säkerhet, så kallade blancolån, betydligt högre ränta än lån där det finns en säkerhet. Det är en av anledningarna till att snabblån, där säkerhet saknas, är dyrare än traditionella banklån och pantlån. Det kan därför vara värt att undersöka om du har möjlighet att få någon du känner att gå i borgen för ditt lån.

Vanliga frågor

Det går att bli beviljad kontokrediter, snabblån och privatlån. Två förstnämnda har generellt en högre beviljandegrad än privatlån.

Ja! Massvis med personer tar varje dag lån med betalningsanmärkning och har trots detta en god ekonomi och fullföljer sin återbetalning hela vägen.

Nej, det går inte att ta bort betalningsanmärkningar genom någon speciell åtgärd. En anmärkning försvinner automatiskt efter 3 år.

En betalningsanmärkning syns vid en kreditupplysning. Det finns flera appar och tjänster för att kontrollera din eller någon annans ekonomiska status som t.ex. MinKreditkoll, Kreddy och Ratsit.

En betalningsanmärkning finns i regel kvar i tre år även om det finns tillfällen anmärkningar lagras under längre tid än så.

Ferratum erbjuder en flexibel kredit för dig som har tidigare betalningsanmärkningar. Krediten är något hög och men det är ofta en konsekvens när man har anmärkningar sedan tidigare. Vi kan rekommendera dig att se om det går få en medsöknade, vilket kan öka din chans för att få lån men även en lägre ränta. Ansökningar till Ferratum kontrolleras av Creditsafe.